こんにちは、もんじろです。

NISAの恒久化が検討されていましたが、

政府・与党がNISA拡充案の最終調整段階に入りました。

現在、議論されているNISA拡充案について、

どういった内容になっているのか確認していきたいと思います。

さらに、将来の資産を増やすための戦略を考えていきたいと思います。

前回の記事も併せて御覧ください。

NISA拡充案の内容とは

ほんとに拡充なのか?疑問点は?

今後の投資プランは?

NISA拡充案について

2023年度税制改正大綱で盛り込まれるNISA拡充案について

情報が開示されましたので、まとめました。

一言で言うと今回の改正は神改正です。

投資をする人にとって使わない選択肢はありません。

必ず有効活用しましょう!

現行のNISA制度(〜2023年)

まずは、2023年までの現行のNISA制度を確認してみましょう。

現行制度は、一般NISAが投資可能額120万円/年が5年間で合計600万円、

つみたてNISAが投資可能額40万円/年が20年間で合計800万円です。

| 一般NISA | つみたてNISA | |

|---|---|---|

| 年間可能投資額 | 120万円 | 40万円 |

| 投資上限額 | 600万円 | 800万円 |

| 投資可能期間 | 2023年まで | 2042年まで |

| 運用期間 | 5年 | 20年 |

新しいNISA制度(2024年〜)

そして、2024年から新しくなるNISA制度は、

これまでの一般NISAとつみたてNISAを一本化する方向となっています。

年間投資額をそれぞれ240万円、120万円に増額、投資上限額は1,800万円となり、

投資可能期間、運用期間は無期限となります。

そして、生涯の投資可能額1,800万円のうち、1,200万円を成長投資枠とする方針だそうです。

| 一般NISA | つみたてNISA | 新NISA案 | |

|---|---|---|---|

| 年間可能投資額 | 120万円 | 40万円 | つみたて投資枠:120万円 成長投資枠:240万円 |

| 投資上限額 | 600万円 | 800万円 | 1,800万円(うち成長投資枠1,200万円) |

| 投資可能期間 | 2023年まで | 2042年まで | 無期限 |

| 運用期間 | 5年 | 20年 | 無期限 |

つみたて投資枠は投資信託、成長投資枠は株式などが対象商品となるようですが、

詳細はこれから明らかになっていくようです。

拡充点

投資可能額が増え、非課税期間が無期限になっていますので、

現行のNISAと比較するとかなりグレードアップしていますね。

これだけでなく、新NISA制度はさらなるメリットがあります。

2022年12月16日現在、明らかになっている拡充点を確認しましょう。

NISA口座内で売却した分の生涯投資可能枠は復活する!

これまでにNISA口座では投資分を売却しても、投資可能額が復活することはありませんでした。

つまり、以前は40万円購入して、その後60万円に値上がりし売却しても

投資した40万円の枠は復活しなかったのですが、

新NISAはこの投資可能枠が復活することで調整されています。

値上がりすることが予見できれいれば運用益は非課税になりますので、

上手く使えば短期投資でNISA口座を利用するメリットは出てきそうです。

ただし、1年の投資限度額は360万円です(つみたて投資枠120万円、成長投資枠240万円)が、この1年の投資限度額はその年には復活せず、翌年に復活するようです。

つまり、360万円投資して、その後、200万円売却しても、

その年は投資可能額は復活せず、

同じ年の200万円の再投資はできないということです。

この制度を簿価残高方式というようです。

2023年までのNISA口座は別枠として、2024年から制度開始!

2024年から始まる新NISAは、これまでのNISAとは別枠で管理されるようです。

すでにNISA口座で600万円投資したという人は、残り1,200万円しか投資できないということではなく、2024年から新たに1,800万円NISA口座で投資ができるということです。

NISAを利用をしていない方は、2024年の改正を待ってからではなく、

少しでも早くNISA口座を開設し、運用益非課税の恩恵を享受したほうがよいでしょう。

2022年の株式相場は散々であったため、2023年はこれ以上下がるような相場ではないことが予想されています。

これまでNISAを利用してこなかった方は、一般NISA口座を解説し、非課税の恩恵を受けることをおすすめします。

疑問点

①つみたてNISA枠に全振りできるのか?

生涯の投資可能限度額は1,800万円ですが、

そのうち、1,200万円が成長投資枠と発表されています。

これは、

1.投資信託などが600万円が限度で、1,200万円は投資信託などには投資できないのか

2.投資信託などに1,800万円全振りできるけど、株式などが1,200万円までというものか判断がつきにくいです。

ゆくゆく明らかになっていくと思いますが、

つみたてNISA枠に全振りできるのであれば長期投資に心強い味方になります。

②成長投資枠の対象は?

成長投資枠の対象は現行の一般NISAと同じとなるのかまだ発表されていません。

新NISAでは売却した分は投資可能枠が復活する制度なので、

高成長が期待できる銘柄にも積極的にチャレンジできそうです。

しかし、損益通算はできませんので気をつけましょう。

③未成年の投資枠は?

ジュニアNISAは2023年で廃止が決まっていますが、

未成年もこの新NISA案が対象となることで調整させているようです。

まだ確定ではありませんが、0歳からNISA口座で長期投資ができれば、

老後不安は全くありませんね。

今後の資産プランは?

NISA制度を使わない手はないと思いますが、

今後の投資戦略はどのようなものが考えられるでしょうか?

投資信託に全振りしていくか、個別株、高配当株も混ぜていくのか

非常に悩ましいところです。

しかし、NISA口座は損益通算ができないことが気になります。

2022年のような暴落相場に巻き込まれるとせっかくの非課税制度を活用できません。

この点はNISAの最大のデメリットなので気をつけましょう。

では、どのような投資戦略がよいのか?

入金力がどのくらいあるかによりますが、

私を含め、毎月の入金力が10万円以下の方がほとんどだと思いますので、

毎月10万円ずつ投資信託を購入していき、年120万円のつみたて投資枠を使い、

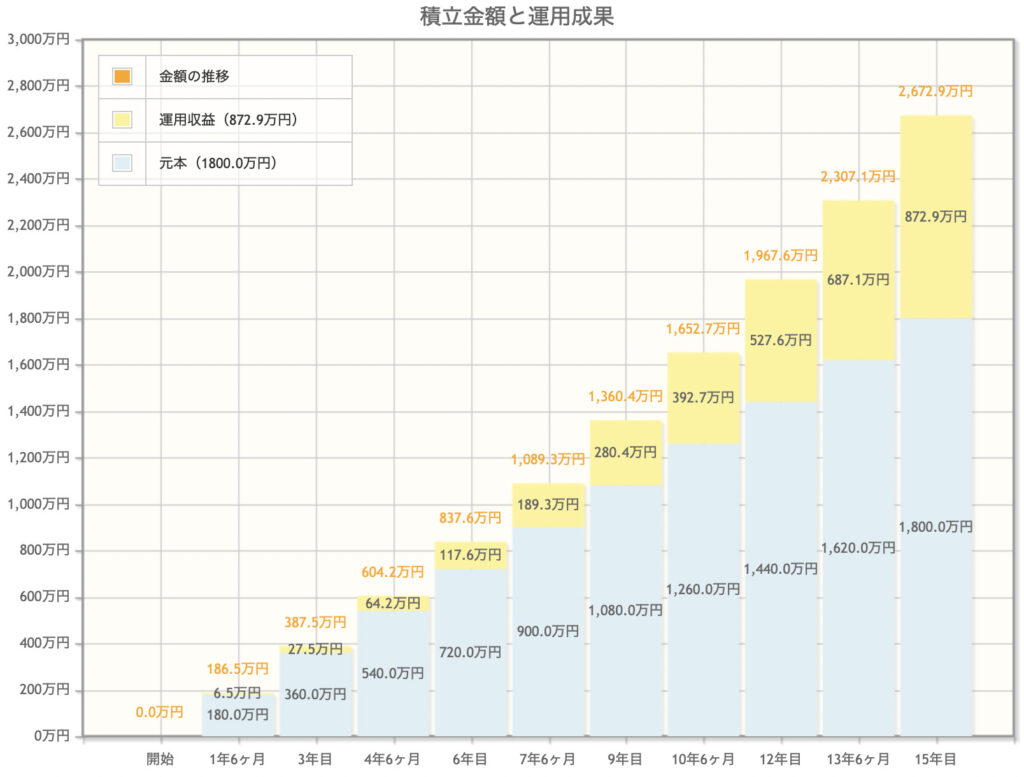

15年間で1,800万円の生涯限度額を使い切るのが最適解のように思います。

現在30歳で毎月10万円、S&P500に連動するインデックスファンド(年率5%想定)に投資した場合、15年投資し、2,672万円になり、そのまま65歳の定年まで放置することで7,000万円以上の資産形成が可能です。

毎月10万円とは、入金力半端ないですが…。

その他の戦略としては、つみたてNISA枠で600万円、高配当株に1,200万円投資という戦略も

使えるお金が増えるという意味では有効かもしれません。

また、すでに特定口座に投資しているものがあれば、

2024年からNISA口座に移管してもいいかもしれませんね。

まとめ

最後に新NISA制度案をまとめてみたいと思います。

| 一般NISA | つみたてNISA | 新NISA案 | |

|---|---|---|---|

| 年間可能投資額 | 120万円 | 40万円 | つみたて投資枠:120万円 成長投資枠:240万円 |

| 投資上限額 | 600万円 | 800万円 | 1,800万円(うち成長投資枠1,200万円) |

| 投資可能期間 | 2023年まで | 2042年まで | 無期限 |

| 運用期間 | 5年 | 20年 | 無期限 |

※売却したら投資可能限度額は復活する(ただし年内の売買では復活しない)

※2023年までのNISA口座とは別のNISA口座として管理される

現行NISAよりもかなりパワーアップしてますね。

来年の国会でNISA拡充案がどう議論されていくのか

金融所得課税の増税はあるのか、しっかりと見守っていきたいですね。

なにそつ

コメント