こんにちは、もんじろです。

みなさんは投資をしていますか?

以前に記事にしましたが、一番多くしている副業は、『投資』でした。

おそらくこの記事を見ているような副業をしないといけないのではと感じている皆さんは、

投資については、熟知されているのではないかと思います。

本ブログでは、投資について詳しく書くつもりはありませんが、

今回は投資についての初めての記事ですので、投資の最適解について紹介しておきます。

そして、今後は短期投資でさっと稼ぐ方法を実践投稿していこうと思います。

今回は導入編ということでお付き合いください。

宜しくお願い致します。

投資のススメ

私が社会人になった10年前よりも現在のほうが、投資に対する関心は高くなっています。

それは単純に銀行にお金を預けているだけではお金が増えないからです。

一昔前であれば、預金金利が数%という時代でしたが、今ではメガバンクの金利は0.002%、

最高金利の新生銀行でも0.3%です。(2022年10月現在)

このような低金利では銀行に預けていてもお金は増えませんので、

お金が増えるところに預けたいという気持ちが大きくなり、結果、投資をする人が増えているのです。

実際、投資(株式投資)はお金を増やす力があるのか?

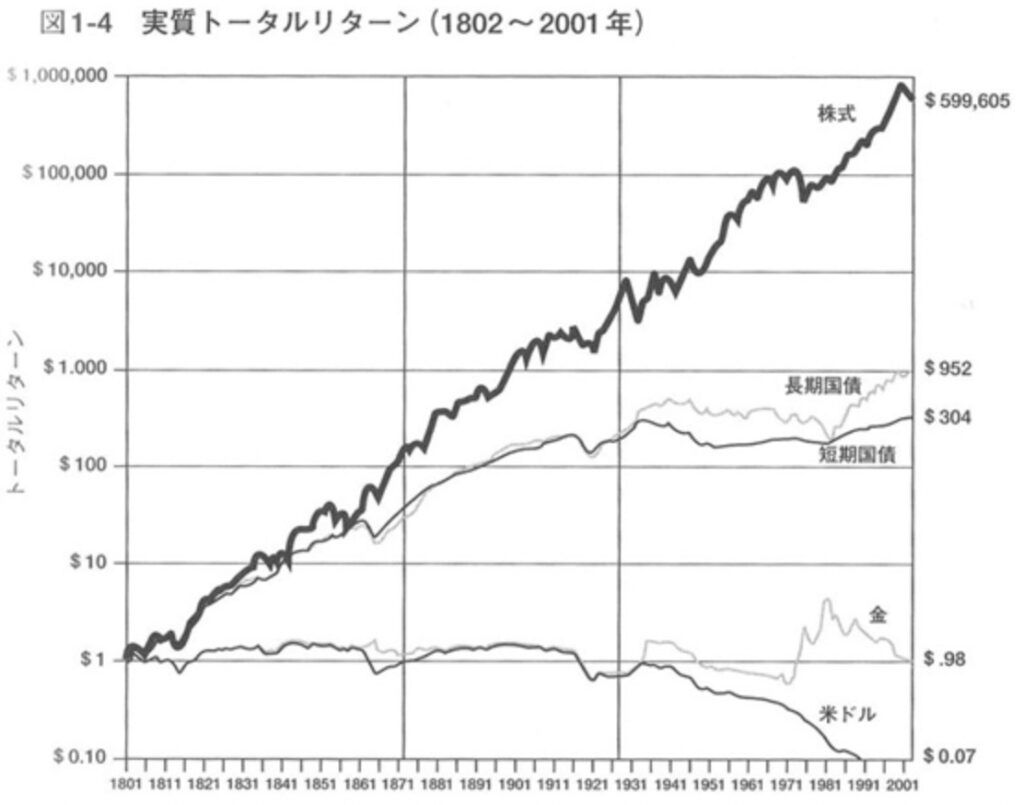

こちらは『ウォール街のランダム・ウォーカー』という本からの抜粋です。

株が他の資産と比較して圧倒的なパフォーマンスを示してきたことを解説する際によく使われている資料です。

株は200年で60万倍価値を上昇させ、現金はインフレの影響により価値を10分の1以下にまで減少させてきました。

いかに株という資産が爆発力を持っているか理解できるかと思います。

特に最近は歴史的な円安が進み、現金は持っているだけで価値が下がってしまっています。

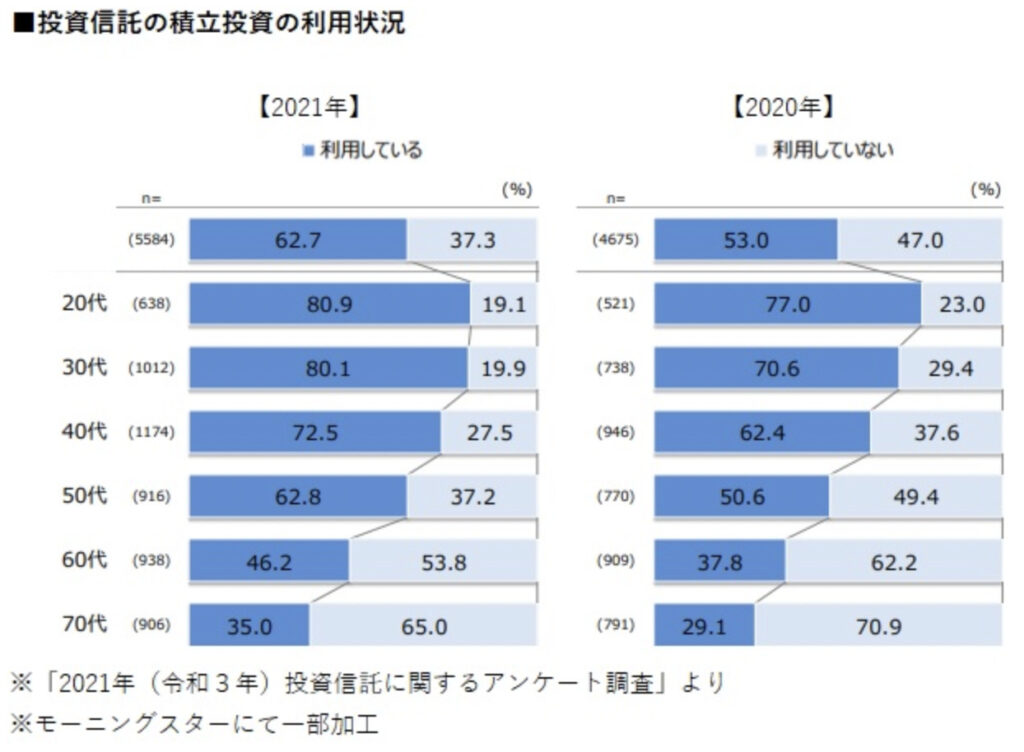

最近は米国株ブームもあり、投資を始める人が多くなりました。

全ての年代で投資信託の積立投資を利用している人が増えています。

最近は本屋にいけば、投資本がズラリと並んでいますし、今後も投資人口は確実に増えるでしょう。

オススメの投資商品は?

どの銘柄がオススメかということを簡単にお伝えすると、

長年右肩上がりの指数(インデックス)の商品を買うことです。

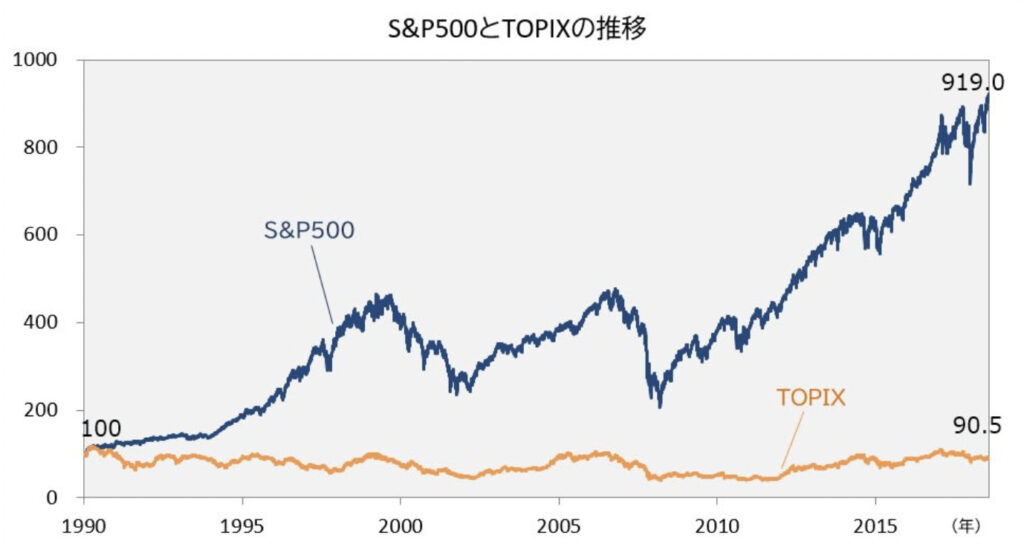

この2つのS&P500という指数とTOPIXという指数であれば、どちらに投資したいですか?

おそらくほとんどの方がS&P500でしょう。

こういった長期的にみて右肩上がりの指数に連動した投資信託を買えば、

株が上がっていれば、当然含み益は増えていき、

株が下がっているときでも安く買付することができ、結果的に価値は上がっていくので、

年平均で数%ずつ資産を増やすことができるのです。

ちなみにオススメの投資信託は以下のものです。

全てが長期的に右肩上がりに資産価値を増やしていってくれる商品だと思います。

eMAXIS Slim 米国株式(S&P500)

SBI-SBI・V・全米株式インデックスファンド

eMAXIS Slim 全世界株式(オールカントリー)

オススメ投資の欠点

それは、オススメ投資は長期投資を前提としており、

長い時間をかけて、ゆっくりとお金持ちになるからです。

長期投資では、すぐにお金を増やすことができない点が欠点なのです。

しかし、おじいちゃんあばあちゃんになるまで貯金を長期投資に回しましょうと言ったら、

面白くないですよね。

そこで、短期的に投資で稼ぐ挑戦をこのブログを通して、やっていきたいと思っています。

絶対使うべき優遇税制

資産運用をする上で絶対に使うべき税制優遇制度があります。

それが、以下の2つです。

iDeCo(個人型確定拠出年金)

将来に向けて毎月掛け金を拠出し、自分で年金を作っていく制度です。この拠出する掛け金は、全額所得控除の対象になり、所得税と住民税の節税効果が得られます。また、購入した金融商品の運用益は非課税となります。さらに、年金として引き出す際にも退職所得控除などの対象になります。

※2022年10月からほとんど全ての社会人が対象となっています。

NISA(少額投資非課税制度)

株式や投資信託の運用益が非課税となる制度です。一般に株や投資信託の運用益には20%程度の税金がかかります。この税金がなくなるというものです。

※NISAにはつみたてNISAと一般NISAがあります。少額(年間40万円)で長期間(20年)運用したい人はつみたてNISA、余裕資金が多い人は一般NISA(年間120万円、5年)と使いわけるのがいいと思います。

NISAについては政府がNISA恒久化を目指していますので、

今後、ルールが変わる可能性が高いです。

投資の最適解は?

最後に私の考える投資の最適解を紹介します。

まずは、運用益が非課税だけでなく所得税控除にもなる2度おいしいiDeCoは必ず使うこと。

iDeCoは老後資金として準備します。

iDeCoは原則60歳まで解約できない制限がありますのでご注意ください。

そして、もう少し余裕がある場合は、NISAを活用し将来のイベントに備えて積立をしておく。

余剰資金に合わせて、iDeCoやNISAの限度額をフル活用ではなく、

併用する方法も検討すべきでしょう。

余剰資金が5.6万円以上あれば、以下の投資戦略と商品をオススメします。

①iDeCoフル活用(2.3万円/月)

②つみたてNISAフル活用(3.3万円/月)

③さらなる余剰資金で短期投資!

eMAXIS Slim 米国株式(S&P500)

SBI-SBI・V・全米株式インデックスファンド

eMAXIS Slim 全世界株式(オールカントリー)

銀行に現金を預けているだけでは、インフレや円安によって価値は減少します。

長期投資であれば、ほぼ確実に資産を増やすことができます。

是非、実践していきましょう。

投資は余剰資金でやることが基本です。

自分にあったライフプランに合わせて投資をしましょう。

しかし、短期でも稼ぎたい!

そのロマンを追い求めて、このブログでは今後短期投資にフォーカスしていきます。

株なのか、FXなのか、仮想通貨なのか、

オススメの投資があれば、是非教えて下さい。

なにそつ

コメント